申请试用请扫码添加投资指南官方微信,并备注“试用”

欢迎您试用后提出宝贵的意见!

所属产品 :高端制造产业投资指南 查看全部+

1.市场空间大小:未来5年中国医疗机器人市场规模有多大?增速有多快?

2.核心发展逻辑:哪些因素在推动医疗机器人市场发展?怎样推动的?推动力有多强?

3.进入门槛高低:进入医疗机器人行业有哪些门槛?门槛有多高?跨越难度大吗?

4.进入时机好坏:现在是进入医疗机器人行业的好时机吗?是否太早或过晚?投资窗口期在何时?

5.最优投资策略:医疗机器人行业有什么好的投资机会点?适合什么企业投?最优投资策略是什么?

医疗机器人,是指用于医院、诊所的医疗或辅助医疗的机器人。是一种智能型服务机器人,它能独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动。按照其用途不同可分为多种类型,有手术机器人、康复机器人、护理机器人和教学机器人等。

| 维度 | 评级 | 说明 |

|---|---|---|

| 市场机会 | 大 | |

| 发展动力 | 强 | |

| 进入壁垒 | 很高 | |

| 进入时机 | 很好 | |

| 推荐指数 | 推荐 |

市场机会大:医疗机器人市场发展速度非常快,未来六年的年均复合增长率高达26%。虽然六年市场增量只有24亿元左右,但是目前我国医疗机器人的应用还处于导入阶段,机器人本身的技术水平、医护人员的操作能力以及医疗机器人相关政策都还需要一个培育的过程,当医疗机器人开始规模化应用时,其市场规模将达到百亿甚至千亿级别。

老龄化加剧伴随劳动力短缺带来的市场需求、政策在医疗机器人发展方向和资金上的支持、人工智能等技术的飞速进步是三个主要驱动力:老龄化加剧带来患者数量的增加,伴随外科手术医生及医护人员的短缺,手术机器人、康复机器人和护理机器人作为最佳解决方案,将面临巨大市场需求;在此背景下,国家在《中国制造2025》中强调医疗机器人的重要性,各地政府通过资金支持等政策推动医疗机器人发展;医疗机器人应用中的一个重要特点是机器人与人的人机交互。人工智能和医学影像等技术的发展使人机互动得以更好的实现,是医疗机器人能快速发展的最重要动力。

行业进入壁垒很高:行业技术壁垒和资金壁垒很高,竞争壁垒和政策壁垒高。

行业整体处于发展初期,进入时机很好:行业整体处于导入期后期,发展速度快、市场潜力大,即将进入成长期,进入时机很好。

综合评估:投资价值评级为三颗星,投资建议为推荐。

| 评级 | 含义 | 说明 |

|---|---|---|

| 大 | 未来市场增速高,增量中等 |

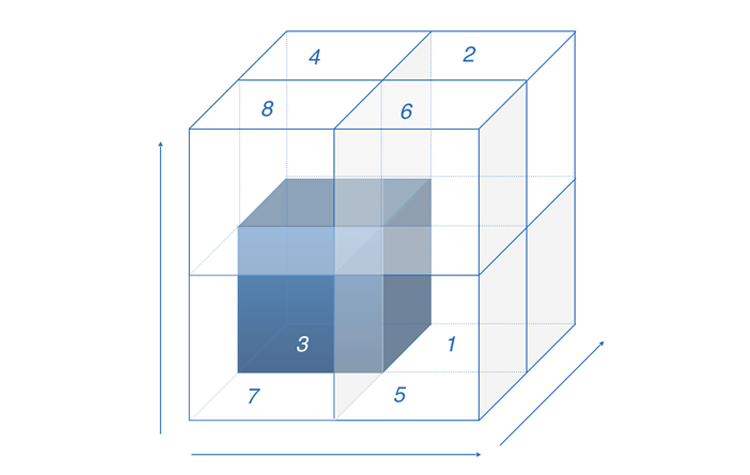

医疗机器人行业处于中投市场机会矩阵中左上区间,这个区间称为“蓝海湾市场”。基本特征是“中高增速+中小增量”,即未来几年医疗机器人行业的市场规模为高增长,新增加的市场容量中等。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

单位:亿元

| 产业 | 当前规模(2016年) | 未来市场空间(2022年) | 市场增长量 | 年复合增长率(%) |

|---|---|---|---|---|

| 医疗机器人 | * | * | * | * |

注:*内容为会员专享,订购后即可查看。

| 驱动因素 | 弱 | 中 | 强 | 很强 |

|---|---|---|---|---|

| 经济因素 | ||||

| 技术因素 | ||||

| 政策因素 | ||||

| 社会文化因素 | ||||

| 综合评估 |

1、经济因素

老龄化和疾病年轻化加剧,伴随医护劳动力短缺,激发医疗机器人的市场需求。截止2016年,中国60岁以上人口达2.3亿,占总人口比重16.7%,预计该比例在2020年将达到17.8%。其中,失能老人人口将达到4200万。虽然按国际标准中国至少需要1300万护理员,但目前养老机构专业技术人员只有不到30万人。专业养护人才的严重短缺激发市场上对照顾老年人和残疾人的护理机器人的需求;同时,老年人由于生理机能衰退,脑血管疾病、骨关节病等发病率和致残率增高,加上快节奏生活使疾病呈现年轻化的趋势,社会对手术和康复治疗的需求日益增加。目前外科手术医生工作时长过长、医生短缺等问题严重,手术机器人和康复机器人作为最佳解决方案,将面临巨大市场需求。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

| 进入壁垒 | 低 | 中 | 高 | 很高 |

|---|---|---|---|---|

| 竞争壁垒 | ||||

| 技术壁垒 | ||||

| 资金壁垒 | ||||

| 政策壁垒 | ||||

| 综合评估 |

1、竞争壁垒

手术机器人行业竞争对手强大,竞争壁垒高。手术机器人由于技术门槛高、产业集中度较高,目前全球市场基本被国外直觉外科公司的达芬奇机器人垄断。达芬奇系统广泛应用于泌尿外科、心外科、妇科以及心脏手术等科室,目前其采用的是多孔腔镜技术,并且拥有大量技术专利。由于其具备先发优势,竞争对手难以抢占市场份额。国内领先公司主要瞄准达芬奇机器人没有覆盖的骨科、神经科等其他细分领域。如目前国内被CFDA批准的两款手术机器人分别为天智航公司推出的天玑骨科手术机器人和柏惠维康科技有限公司推出的的“睿米”神经外科手术机器人。此外,由于国内手术机器人渗透率很低,在国内加大对单孔腔镜手术机器人研发力度的情况下,未来达芬奇机器人存在被国产单孔腔镜机器人弯道超车的可能性。整体来看,手术机器人由于技术门槛高,布局的企业不多,但都是研发、技术和渠道实力非常强劲的对手,在部分细分领域树立起了很高的竞争门槛。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

| 评级 | 含义 | 说明 |

|---|---|---|

| 很好 | 行业刚刚起步,市场处于导入期后期的拐点处,进入时机很好 |

医疗机器人行业整体处于导入期后期,发展速度快,市场潜力大。随着国家政策不断完善、人工智能和机器人制造等技术进步和市场需求不断加大,医疗机器人迎来巨大发展机会。目前手术机器人和康复机器人行业在我国处于起步阶段,已有部分产业化产品出现,处于导入期后期成长期前期的拐点处,投资机会最佳。护理机器人和其他辅助类机器人起步相对较晚,企业都是近两年刚刚开始布局,目前处于导入期后期阶段,也是很好的进入时机。

大增量中小增量

中高增速低增速

医疗机器人行业处于中投顾问投资机会箱的第4区间,基本特征是“中高增速+中小增量+高壁垒”。即未来几年医疗机器人行业的市场规模为高速增长,新增加的市场容量中等,进入壁垒高。

医疗机器人行业市场需求大,在政策的大力扶持下,市场投资力度加大,发展动力强,且主要细分市场处于拐点处,进入时机好。不过手术机器人、康复机器人等技术壁垒很高,投入也很大,进入者需要具备很深的技术背景(或可以整合技术能力很强的团队)及很强的资金实力。

从企业经营的角度来看,关键成功要素主要包括先发优势、技术突破和政策审批。因此新进入企业应该在这几方面建立自己的竞争优势。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

* 本作品已申请TSA数字版权保护,版权为深圳中投产业宝网络有限公司所有,未经授权,不得转载。