申请试用请扫码添加投资指南官方微信,并备注“试用”

欢迎您试用后提出宝贵的意见!

所属产品 :高端制造产业投资指南 查看全部+

1.市场空间大小:未来5年中国3D打印市场规模有多大?增速有多快?

2.核心发展逻辑:哪些因素在推动3D打印市场发展?怎样推动的?推动力有多强?

3.进入门槛高低:进入3D打印行业有哪些门槛?门槛有多高?跨越难度大吗?

4.进入时机好坏:现在是进入3D打印行业的好时机吗?是否太早或过晚?投资窗口期在何时?

5.最优投资策略:3D打印行业有什么好的投资机会点?适合什么企业投?最优投资策略是什么?

“3D打印”是指借助三维数字模型设计,使用激光烧结、材料喷射等各种立体打印技术,来实现原料层层沉积叠加,并最终成为成型物体的一种制造方式。在概念上,它同义于工业专业术语中的“增材制造”(Additive Manufacturing)。切割、钻孔、蚀刻等传统的机械加工方式更像是做“减法”,通过剔除原材料中多余的部分,得到需要的成型件;而“增材制造”则逆其道而行之,通过特定方式的材料添加来制造产品。由于3D打印加工过程省去了开模、削切等中间流程,因此在小批量、结构复杂、个性化定制的实体加工方面具有得天独厚的优势,被誉为全球制造技术的一场革命。

3D打印技术就是采用分层加工、迭加成形,逐层增加材料来生成3D实体。首先是运用计算机设计出所需零件的三维模型,然后再根据工艺需求,按照一定规律将该模型离散为一系列有序的单位,通常在Z向将其按照一定的厚度进行离散,把原来的三维CAD模型变成一系列的层片;然后再根据每个层片的轮廓信息,输入加工参数后系统自动生成数控代码;最后成型一系列层片并自动将它们连接起来,得到一个三维物理实体。

3D打印技术的基本原理

资料来源:公开资料整理

按照3D打印的成型机理,通常将3D打印分为两大类:沉积原材料制造与黏合原材料制造,涵盖十多种具体的三维快速制造技术,较为成熟和具备实际应用潜力的技术主要有5种:SLA(立体光固化成型)、FDM(熔融沉积快速成型)、LOM(分层实体制造)、3DP(三维粉末粘接)和SLS(选择性激光烧结)。

3D打印产业链上游为塑料、金属、蜡、石膏、砂等各类3D打印材料,中游为3D打印设备及技术,下游为制造、医疗、建筑、军事等应用与服务领域。

3D打印行业产业链

资料来源:中国科学院武汉文献情报中心

| 维度 | 评级 | 说明 |

|---|---|---|

| 市场机会 | 大 | |

| 发展动力 | 强 | |

| 进入壁垒 | 高 | |

| 进入时机 | 好 | |

| 推荐指数 | 重点推荐 |

市场机会大:预计到2023年3D打印行业市场规模增加380-420亿元,复合增长率约29.7%。

经济、技术和政策动力推动3D打印行业发展:我国经济转型和产业升级,使得发展3D打印这类前沿制造技术成为大势所趋;经过20多年的发展,在我国重点科研机构的支持下,我国3D打印相关技术工艺取得了不断突破,为3D打印行业发展提供了强大助力;近几年,国家逐渐重视3D打印行业,并将其纳入国家战略重点领域,为3D打印行业发展铺平了道路。

行业进入壁垒高:3D打印行业整体壁垒较高,特别是在技术和资金方面,虽然桌面级3D打印技术和资金壁垒相对较低,但是3D打印材料和作为未来主流的工业级3D打印技术研发难度和资金投入大,制约了整个行业的发展;由于我国3D打印行业起步晚,现存企业规模小、数量少,竞争壁垒较低;与此同时,我国目前对3D打印持以大力支持的态度,暂时没有设置政策门槛,政策壁垒低。

行业处于成长期初期,进入时机好:我国3D打印行业处于成长期初期,未来几年将持续快速增长,企业此时进入布局时机好。

综合评估:投资价值评级为四颗星,投资建议为重点推荐。

| 评级 | 含义 | 说明 |

|---|---|---|

| 大 | 未来几年市场增量中等,增速高 |

3D打印行业处于中投市场机会矩阵中左上区间,这个区间称为“蓝海湾”。基本特征是“中高增速+中小增量”,即未来几年3D打印行业的市场增速高,新增加的市场容量中等。

2015年中国3D打印行业市场规模约58亿元,......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

单位:亿元

| 产业 | 当前规模(2018年) | 未来市场空间(2023年) | 市场增长量 | 年复合增长率(%) |

|---|---|---|---|---|

| 3D打印 | * | * | * | * |

注:*内容为会员专享,订购后即可查看。

| 驱动因素 | 弱 | 中 | 强 | 很强 |

|---|---|---|---|---|

| 经济因素 | ||||

| 技术因素 | ||||

| 政策因素 | ||||

| 社会文化因素 | ||||

| 综合评估 |

1、经济因素

从经济转型的角度来看,未来中国制造业将面临人口红利衰退和全球技术进步的夹击,发展更集约、更高效、更自动化的生产方式是大势所趋,3D 打印作为最为前沿的制造技术之一,拥有巨大的产业化空间。3D打印极大地简化了企业生产流程、提高生产效率、降低企业研发成本的同时缩短了研发周期,并且在及时制造、复杂制造、个性化制造、特殊环境下制造、任意制造等方面具有独特优势。......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

| 进入壁垒 | 低 | 中 | 高 | 很高 |

|---|---|---|---|---|

| 竞争壁垒 | ||||

| 技术壁垒 | ||||

| 资金壁垒 | ||||

| 政策壁垒 | ||||

| 综合评估 |

1、竞争壁垒

我国3D打印行业起步较晚,目前处于成长期前期,科研团队和企业数量还相对较少,行业竞争格局处于一个小而散的状态;与此同时,在全球化的影响下未来3D行业竞争将加剧,市场集中度将逐渐提升,综合评估竞争壁垒适中。

从3D打印行业全球竞争格局来看,国外寡头割据,国内一片蓝海。

从全球工业级3D打印市场份额来看,......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

| 评级 | 含义 | 说明 |

|---|---|---|

| 好 | 3D打印市场整体处于成长期,发展较好 |

全球3D 打印行业中,欧美最为发达,已经形成较为成熟商业模式,而中国起步较晚。......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

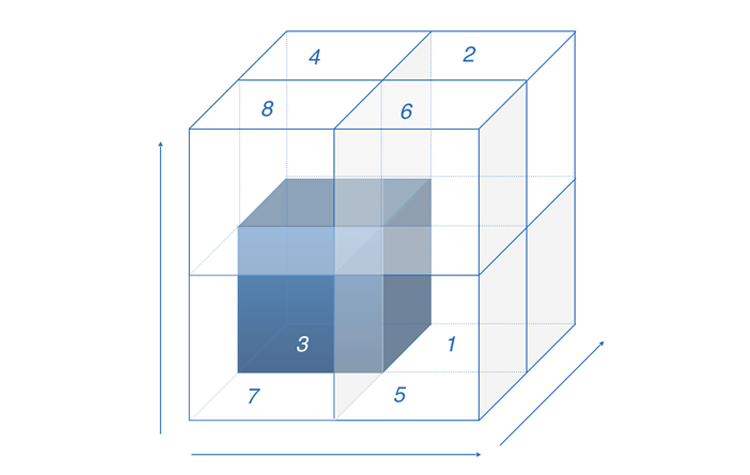

大增量中小增量

中高增速低增速

3D打印行业处于中投顾问投资机会箱的第4区间,基本特征是“中高增速+中小增量+高壁垒”。即未来几年3D打印行业的市场规模将高速增长,新增加的市场容量适中,进入壁垒高。

从整个产业链来看,上游3D打印材料行业由于技术壁垒很高,建议自身研发能力强或者背靠重点科研院校的企业进入;中游3D打印设备行业,资金实力和研发能力雄厚的大企业可以重点布局未来的发展主流工业级3D打印设备,而实力较弱的中小企业可以选择进入壁垒较低且目前市场较为火热的桌面级3D打印设备;下游3D打印服务行业由于进入壁垒较低,新进入者可根据自身发展需求综合布局;从国际经验来看,全产业链发展是盈利能力最强的模式,有实力的企业后期可以通过对上下游的整合兼并来综合布局。

产业链上游3D材料市场空间大,企业可以重点关注工程塑料、光敏树脂材料、金属材料和陶瓷材料等。

3D打印材料是制约3D行业发展的关键因素,而目前国内有能力生产3D 打印材料的企业很少,特别是金属等材料主要依赖进口,因此市场空白很大,有研发能力的企业可以重点布局,越早突破工艺技术越有优势。3D打印材料范围较广,包括塑料、光敏树脂、复合材料、金属材料、陶瓷材料,橡胶材料、彩色石膏材料、人造骨粉、细胞生物原料以及砂糖等食品材料,新进入者需要针对性的选择布局。

工程塑料作为当前应用最广泛的一类3D打印材料,占商用3D打印材料的90%以上,主要应用于FDM设备,其中ABS塑料是当前最热门的FDM热塑性塑料之一;光敏树脂类材料在国内普遍运用于桌面级3D打印,而桌面级3D打印进入门槛较低,目前市场应用最广,相应的材料市场空间很大;金属3D打印是未来的发展趋势,因此金属材料未来市场空间极为辽阔,目前国内常用的金属粉末为钛粉、铝合金粉和不锈钢粉;陶瓷3D打印目前最大的客群来自航空航天和国防领域,其次是健康医疗领域,因此需求量很大,由于陶瓷材料性能优异,应用领域极为广泛,因此建议企业也可以重点关注。

产业链中游3D打印设备市场中,实力雄厚的大企业可以重点布局工业级3D打印设备,实力较弱的中小企业可以选择桌面级3D打印设备。

工业级3D打印设备是未来的主流,但是由于技术壁垒高和资金投入大,目前国内从事工业级3D打印设备研发和生产的企业较少,因此建议资金实力雄厚且投研能力强的大型企业进入;与此同时,金属3D打印是未来的主流,因此建议企业选择与之相匹配的技术类型,例如DMLS(直接金属激光烧结)、SLS(选择性激光烧结)、EMB(电子束熔炼)和LENS(激光近净成型)技术最具发展潜力,可以重点关注。

目前桌面级3D打印设备市场已经较为成熟,由于技术壁垒不高和资金投入小,适合中小企业进入。桌面级3D打印设备生产企业可以参考下游应用场景,并与之相匹配,例如目前桌面级3D打印在艺术创作领域运用较为成熟,消费者可以根据自己的喜好设计出个性化的产品;桌面级3D打印在教育领域未来市场空间也非常大,越来越多的学校引进3D打印机作为教学辅助工具,因此企业可以重点关注。

产业链下游3D打印应用场景范围广阔,企业可以重点关注工业机械领域、航天航空领域、汽车领域、消费电子领域和医疗领域。

在中国3D打印行业应用领域结构情况中,工业机械领域占比最高,为20%;其次为航天航空领域,占比为17%;之后为汽车领域、消费电子领域和医疗领域,分别占比14%、13%和12%。与此同时,排名前五的领域也是3D打印未来应用的主流方向,市场需求日益增长。其中,3D打印在工业机械、航天航空、汽车和消费电子领域的应用主要集中在复杂模具和工具的设计与制作、复杂零部件的直接制造、特殊组件的加工与修复等;在医疗领域的应用主要为辅助医疗装置制造和生物3D打印等,企业可以重点关注这些应用领域。

3D打印行业应用领域

资料来源:公开资料整理

在运营模式方面,预计“3D打印+互联网”的云制造模式会成为未来的主流趋势,建议企业可以提前布局。

与传统制造业大规模流水作业的生产模式不同,3D打印拥有个性化定制的特性,决定其可以采用“3D打印+互联网”的云制造模式,来更好的适应个性化需求当道的新型消费市场。通过互联网,使用者可以找到适合自己的生产者,生产者也可以以业务开发的形式找到相匹配的使用者。利用“3D打印+互联网”的模式可以实现制造资源的高度共享、降低原料浪费和节约成本。建立3D打印共享制造资源的公共服务平台,将巨大的社会制造资源池连接在一起,提供各种制造服务,实现制造资源与服务的开放协作、社会资源高度共享。例如Shapeways 的运作完全基于互联网,客户上传自己的设计方案和线上下单,收货后产品可以选择自己使用或者加价出售;金运激光利用线下“3D记梦馆”吸引客户,通过线上“意造网”提供3D打印产品定制服务,实现线上线下有机结合。

互联网3D打印流程

资料来源:公开资料整理

风险提示

市场风险

由于3D打印是新兴产业,其市场的成长速度和所需发展周期存在不确定性,将对企业未来业务的发展和盈利能力的增速带来不确定的影响。

随着3D打印行业的快速发展,行业内企业逐渐增多,预计市场竞争将日益激烈。市场竞争的加剧可能导致产品毛利率下降,再加全球化使得国际知名企业加入角逐,国内企业将面临经营规模发展受限和盈利能力下降等风险。

技术风险

3D打印具有技术密集型特点,若未来新进入者的技术进步与产品的更新落后于产业发展阶段,会给企业经营带来很大的不利影响。

* 本作品已申请TSA数字版权保护,版权为深圳中投产业宝网络有限公司所有,未经授权,不得转载。