申请试用请扫码添加投资指南官方微信,并备注“试用”

欢迎您试用后提出宝贵的意见!

所属产品 :高端制造产业投资指南 查看全部+

1.市场空间大小:未来5年中国碳纤维市场规模有多大?增速有多快?

2.核心发展逻辑:哪些因素在推动碳纤维市场发展?怎样推动的?推动力有多强?

3.进入门槛高低:进入碳纤维行业有哪些门槛?门槛有多高?跨越难度大吗?

4.进入时机好坏:现在是进入碳纤维行业的好时机吗?是否太早或过晚?投资窗口期在何时?

5.最优投资策略:碳纤维行业有什么好的投资机会点?适合什么企业投?最优投资策略是什么?

碳纤维主要是由有机纤维在高温环境下裂解碳化形成碳主链结构、含碳量超过90%的无机纤维。碳纤维外柔内刚,质量比金属铝轻,强度高于钢铁,具有耐高温、耐摩擦、导电、 导热及耐腐蚀等一般碳素材料特性,同时其外形有显著的各向异性、柔软、可加工成各种纺织物,沿纤维轴方向表现出很高的强度。碳纤维轻质及优异的性能使其在航空航天、海洋工程、新能源装备、工程机械、交通设施等方面有着广泛的应用,被称为21 世纪的“黑色黄金”。

碳纤维根据原丝种类主要分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,PAN 基碳纤维由于生产工艺相对简单,产品力学性能优异,用途广泛,自20 世 纪60 年代问世以来,迅速占据主流地位,占到市场份额的90%以上。

| 维度 | 评级 | 说明 |

|---|---|---|

| 市场机会 | 小 | |

| 发展动力 | 强 | |

| 进入壁垒 | 很高 | |

| 进入时机 | 中 | |

| 推荐指数 | 谨慎推荐 |

市场空间有限:2016年我国碳纤维市场规模为35亿元,到2022年我国碳纤维产业市场规模将超过74亿元,市场增量大约在39亿元左右,复合增长率约为13%左右。

技术、政策和市场因素共同推动碳纤维产业的发展:技术的提升和国家政策大力支持是推动产业迅速发展的主要动力,应用领域的延伸将进一步带动石墨烯的市场需求。

行业进入壁垒很高:碳纤维的技术壁垒、资金壁垒和竞争壁垒较高,政策壁垒不明显。

目前处于成长期中期:目前我国在大丝束聚丙烯腈基碳纤维和高性能沥青基碳纤维领域仍然处于空白,多数企业仍以生产T300级碳纤维为主,只有少数企业具备T700级的制造工艺。

综合评估:投资价值评级为两颗星,投资建议为“谨慎推荐”。

| 评级 | 含义 | 说明 |

|---|---|---|

| 小 | 市场未来增量有限,且增速较小 |

碳纤维产业处于中投市场机会矩阵中右上区间,这个区间称为“红海湾市场”。基本特征是“低增速+中小增量”,即未来几年碳纤维产业的市场规模为低速增长,新增加的市场容量比较小。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

单位:亿元

| 产业 | 当前规模(2017年) | 未来市场空间(2022年) | 市场增长量 | 年复合增长率(%) |

|---|---|---|---|---|

| 碳纤维 | * | * | * | * |

注:*内容为会员专享,订购后即可查看。

| 驱动因素 | 弱 | 中 | 强 | 很强 |

|---|---|---|---|---|

| 经济因素 | ||||

| 技术因素 | ||||

| 政策因素 | ||||

| 社会文化因素 | ||||

| 综合评估 |

1、经济因素

碳纤维具备众多优异性能,下游应用市场的发展带动碳纤维需求增长。碳纤维最初用于国防、航空航天等军工领域,后来逐步拓展到其他各个领域,并深刻影响着经济和科技的发展。碳纤维及其复合材料的应用,可以提高设备、装备的安全性和轻量化水平,未来应用领域十分广泛。在国家相关政策的推动下,我国碳纤维研发出现了加速发展的势头,初步形成了以山东、江苏和吉林等地为主的碳纤维产业基地,培育出威海拓展、中复神鹰和江苏恒神等碳纤维生产骨干企业和一批碳纤维复合材料及制品企业。目前,我国国民经济和重大工程对高性能材料的需求较大,碳纤维的发展不仅能够满足国家战略发展的材料需求,还可以带动下游的石化、纺织、航空航天、机械设备、能源交通等行业的发展,加速上下游产业链的融合。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

| 进入壁垒 | 低 | 中 | 高 | 很高 |

|---|---|---|---|---|

| 竞争壁垒 | ||||

| 技术壁垒 | ||||

| 资金壁垒 | ||||

| 政策壁垒 | ||||

| 综合评估 |

1、竞争壁垒

碳纤维行业的市场集中度较高,且核心技术掌握在少数几家企业手中,形成了很高的竞争壁垒。2016年全球碳纤维理论产能13.9万吨,Toray(东丽)、SGL(西格里)、MRC(三菱)、Toho(东邦)这四家企业合计产能8.1万吨,占全球总产能的58%。随着航空航天、汽车、风电等应用的发展给碳纤维提供了新的需求动力,碳纤维龙头企业仍在积极地扩建产能,2016年东丽的6000吨扩产产能已经建成,并宣布将ZOLTEK的产能扩大到20000吨;SGL在美国的第三期的3000吨完成,CYTEC的3000吨扩产完成;韩国晓星增加一条500吨的生产线,并宣布到2020年建成14500吨碳纤维的扩产计划。我国在大丝束碳纤维生产领域尚处于空白阶段,而在小丝束生产领域,国外碳纤维巨头不断加大降价打压力度,目前国内具备1000吨以上碳纤维产能的企业不足十家,且多数处于亏损状态。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

| 评级 | 含义 | 说明 |

|---|---|---|

| 中 | 目前碳纤维行业的进入时机适中,部分细分市场具备较好的投资机会 |

碳纤维行业目前处于成长期中期。目前我国在大丝束聚丙烯腈基碳纤维和高性能沥青基碳纤维领域仍然处于空白,多数企业仍以生产T300级碳纤维为主,只有少数企业具备T700级的制造工艺。随着碳纤维生产技术的日趋成熟,在一些需求迫切、应用价值大且国家政策明确指引的领域,具有较大的增长潜力,近期可重点关注航空及国防、工业和体育休闲用品三大领域。

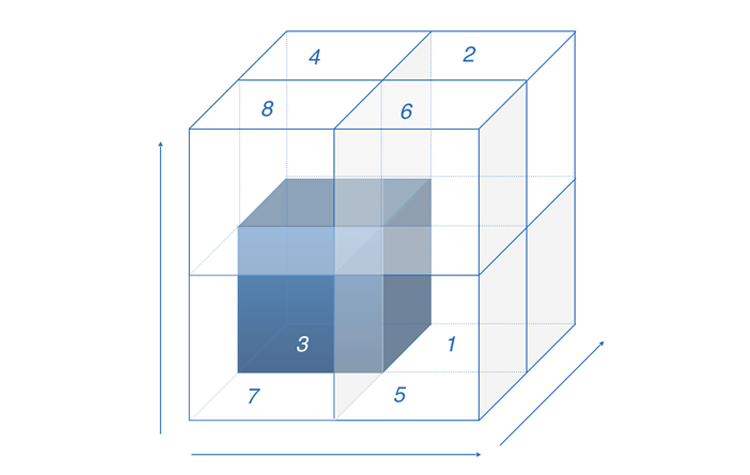

大增量中小增量

中高增速低增速

碳纤维产业处于中投顾问投资机会箱的第8区间,基本特征是“低增速+中小增量+高壁垒”,即未来几年碳纤维产业的市场规模为低速增长,新增加的市场容量比较小,进入壁垒较高。

我国目前碳纤维产量和市场增量整体较低,未来市场发展空间比较有限,建议新企业谨慎进入碳纤维的生产制造领域。目前我国参与碳纤维生产的企业大约30家,其中产能达千吨以上的7家企业的产能之和占到全国的84.8%,未来这个比例还将上升。

......(略)

注:更多内容为会员专享,订购后即可阅读;了解报告全部内容请参见样品;体验完整版产品可申请试用。

* 本作品已申请TSA数字版权保护,版权为深圳中投产业宝网络有限公司所有,未经授权,不得转载。